Er is de afgelopen jaren al veel gezegd over het zogenoemde ‘aandeelhoudersbelang’. De meeste managers proberen er vandaag de dag alles aan te doen om de aandeelhouders zo tevreden mogelijk te houden. Op die manier garanderen ze immers min of meer ook hun eigen positie. Toch zijn de twijfels over dit model de afgelopen jaren sterk toegenomen.

Het aandeelhoudersbelang zou er namelijk volgens diverse economen voor zorgen dat er weinig liquide middelen beschikbaar blijven om verdere groei te realiseren. Het aandeelhoudersbelang zou dus met name gunstig zijn voor de korte termijn, waarbij de continuïteit op de lange termijn steeds verder in gevaar komt.

Aandeelhoudersbelang neemt toe

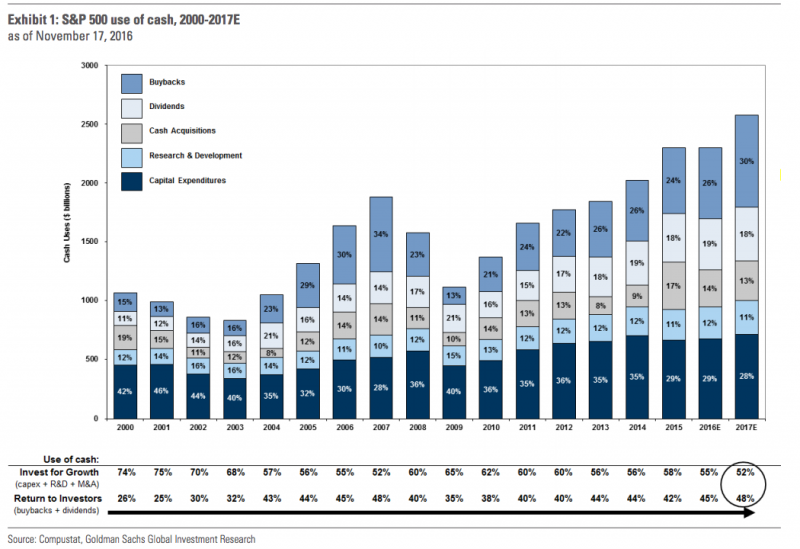

Zakenbank Goldman Sachs laat door middel van de bovenstaande staafgrafiek weten dat het aandeelhoudersbelang nog steeds uiterst belangrijk is. Zo stroomt naar verwachting volgend jaar 48% van het kasgeld van het gemiddelde Amerikaanse beursgenoteerde bedrijf (S&P 500 index) richting de aandeelhouders. Dit zal gebeuren in de vorm van 18% dividend en 30% inkoop eigen aandelen.

De laatste keer dat we te maken hadden met een dergelijk hoog percentage, was in het jaar 2007. Iedereen kan zich vast nog wel herinneren wat de jaren daarna gebeurde. Het is dus te hopen dat het aandeelhoudersbelang niet opnieuw gaat zorgen voor de nodige economische problemen.