Een van de belangrijkste redenen waarom veel mensen zo dikwijls zonder geld zitten, is dat ze geen overzicht hebben tussen hun inkomsten en uitgaven. Je geld goed beheren is weten wat je geld doet. Je moet weten waar je geld naartoe gaat in plaats dat je jezelf afvraagt waar het gebleven is. Dat kan perfect met onderstaand systeem.

Dit systeem vereist een klein beetje moeite om het op te zetten, maar het is zo eenvoudig dat iedereen het kan doen. En eens het systeem werkt, gaat alles vanzelf.

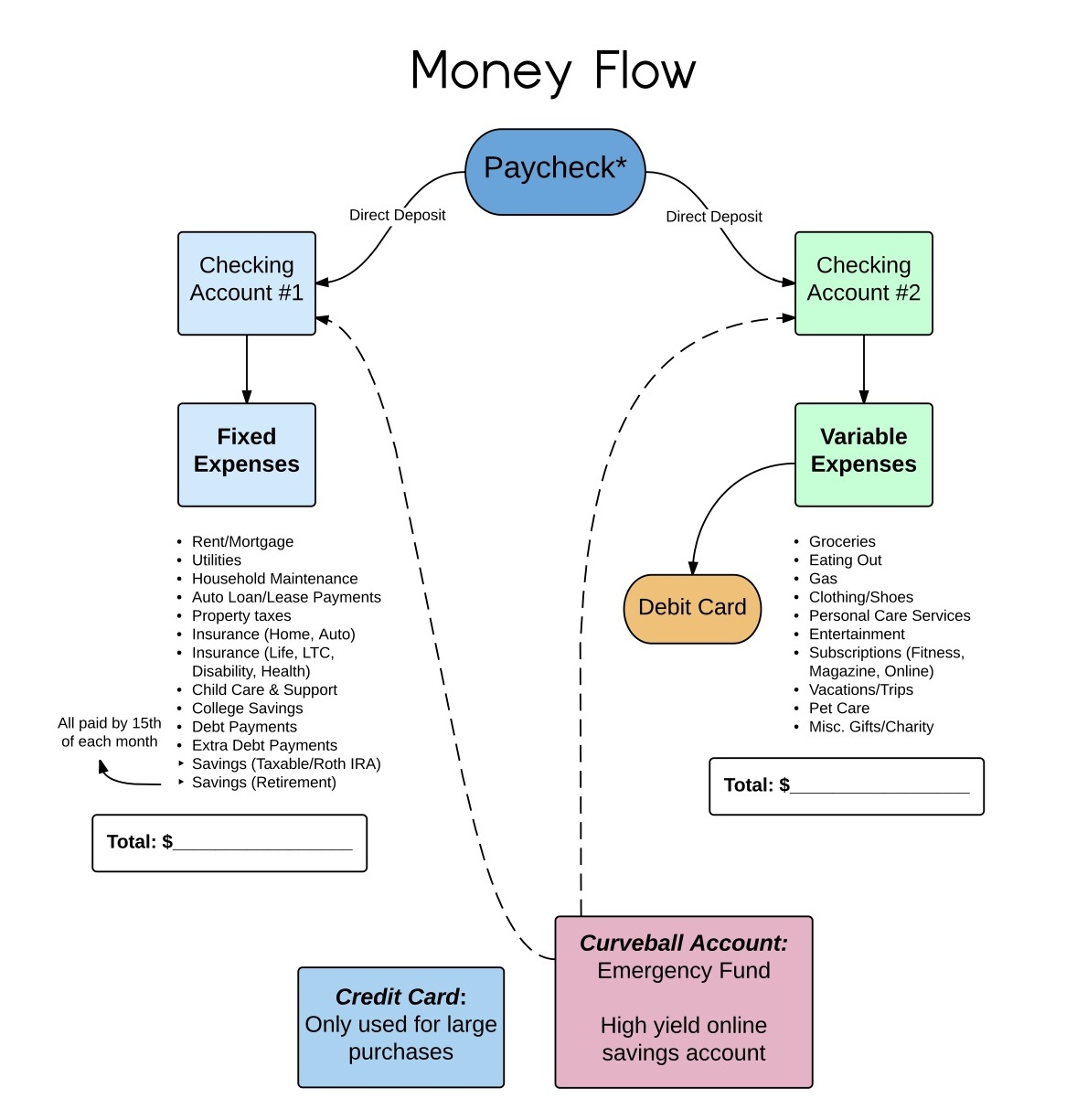

# 1. Wat heb je nodig?

- 2 zichtrekeningen

- Een noodfonds (spaarrekening)

- Een plan voor grote uitgaven

# 2. Het systeem

-a. Onderscheid vaste en variabele kosten

De 2 zichtrekeningen heb je nodig om een onderscheid te maken tussen vast kosten en variabele kosten.

Maak een lijst met je vaste kosten (Huur, lening, water, gas, elektriciteit, gsm, fitnessabonnement, verzekeringen, … en vergeet ook vooral niet jezelf te betalen).

Maak ook een lijst van variabele kosten (Boodschappen, restaurant, benzine, kleren, kappersbezoek, doktersbezoeken, apotheek, plezier, …)

-b. Geld overschrijven

Eens je berekend hebt hoeveel je vaste kosten per maand bedragen, maak dan een permanente opdracht van de rekening waar het loon op komt, naar de zichtrekening van de vaste kosten. Op die rekening laat je alle betalingen automatisch gaan. Zorg wel dat je een buffer hebt van een paar honderd euro’s om onverwachte wendingen op te vangen.

Bereken ook een budget voor je variabele kosten. Dit is ook de rekening waar de VISA-kaart aan gekoppeld moet worden. Maak ook een permanente opdracht naar de zichtrekening van de variabele kosten met het budget van de maand.

-c. Link het noodfonds

De spaarrekening van het noodfonds moet aan beide zichtrekeningen gekoppeld worden. Dit betekend dat je binnen de 24 tot 48 uur geld moet kunnen overschrijven van het noodfonds naar de zichtrekeningen … in geval van nood!

-d. Grote uitgaven

Zorg dat grote uitgaven geen gat in je financiën slaan. Wil je op reis, wil je een nieuwe auto kopen, … alle grote uitgaven die je verwacht moeten niet uit het noodfonds betaald worden. Stel een plan op om deze kosten te financieren. (Verlaag je variabele kosten, zorg voor meer inkomen, verkoop iets, …)

# 3. De voordelen

- Via dit systeem is het niet meer zo moeilijk om een goed overzicht te behouden tussen je inkomsten en je uitgaven.

- Je moet je geen zorgen maken of de facturen van de vaste kosten betaald worden.

- Daarnaast heb je een mooi en handig overzicht van je variabele kosten zodat je het uitgavenpatroon beter in kaart kan brengen.

- Ieder gezin is uiteraard anders, iedereen kan het systeem dan ook aanpassen of bijsturen naar eigen noden. Maar wanneer je weet wat je geld doet, zal je alvast niet meer voor verrassingen komen staan.

Vragen over persoonlijke financiën? Stel ze gerust via onze Facebook-pagina.

Bron: NerdWallet