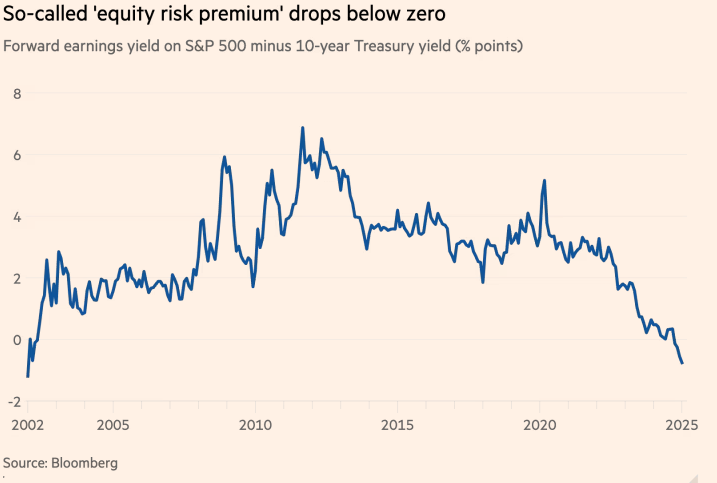

De Amerikaanse aandelenmarkten hebben hun hoogste niveau bereikt ten opzichte van staatsobligaties sinds de dotcom-bubbel, met een negatieve aandelenrisicopremie. De verwachte winst als percentage van aandelenprijzen op de S&P 500-index is gedaald tot 3,9%, terwijl de 10-jaars staatsobligatierente nu 4,65% bedraagt. Beleggers lijken bereid te betalen voor technologiebedrijven zonder veel risicopremie, wat volgens analisten een teken is van overwaardering.

Deze situatie roept zorgen op over de concentratie van beleggingen in een klein aantal dominante bedrijven, wat risico’s voor portefeuilles met zich meebrengt.

Zie hieronder het verloop van de aandelenrisicopremie, die onder 0 is gezakt:

Technologiebedrijven trekken veel beleggers

De lage risicopremie weerspiegelt de aantrekkingskracht van megacap technologiebedrijven. Beleggers lijken bereid veel te betalen voor deze aandelen, ondanks de hoge waarderingen.

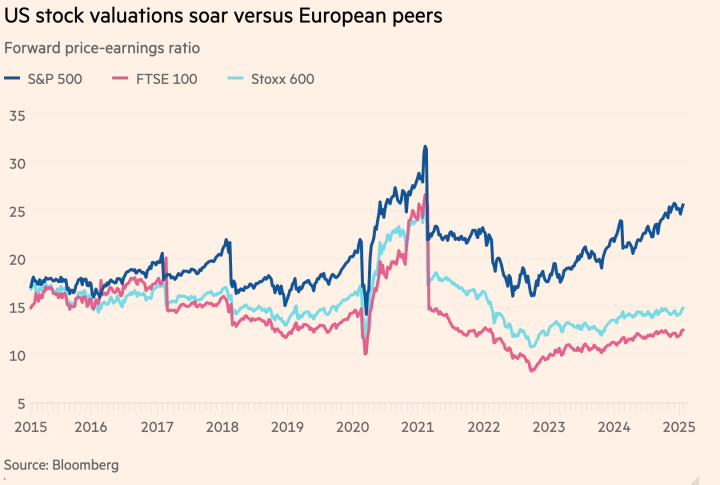

Ben Inker van GMO noemt het “gek” dat beleggers geen hogere risicopremie eisen voor de technologiebedrijven. De aandelenwaarderingen zijn veel hoger dan historisch gezien. Ook in vergelijking met Europese aandelen stijgen de Amerikaanse waarderingen flink:

De markt is sterk afhankelijk van deze bedrijven, wat leidt tot een concentratie van risico’s. Dit kan de stabiliteit van de markten beïnvloeden als de groei van deze bedrijven afneemt.

Lage risicopremie “gerechtvaardigd”

Sommige analisten geloven dat de lage risicopremie gerechtvaardigd is vanwege de sterke prestaties van de Amerikaanse economie.

Daarnaast stelt Goldman Sachs dat de hoge aandelenwaarderingen in lijn zijn met hun model, dat rekening houdt met de rentetarieven en arbeidsmarkt.

Bron: Financial Times

Foto: iStock