Afgelopen vrijdag was het feest in Japan. De Japanse premier, Shinzo Abe, vierde namelijk op die dag het vijfjarig bestaan van zijn macht. Aan het einde van 2012 kondigde hij een uitgebreid economisch beleidspakket aan die er voor moest gaan zorgen dat er een einde kwam aan de rampzalige deflatie die het land in haar greep hield.

In die vijf jaar tijd is behoorlijk wat veranderd binnen de Japanse landsgrenzen. Op dit moment wordt Japan bijvoorbeeld niet meer geteisterd door het deflatiespook. Daarnaast heeft het land van de rijzende zon te maken met de langste groeiperiode in meer dan een decennium tijd. Deze mijlpaal is voor een groot deel te danken aan het soepele monetaire beleid.

Japanse economie is verslaafd geraakt aan de vele geldinjecties

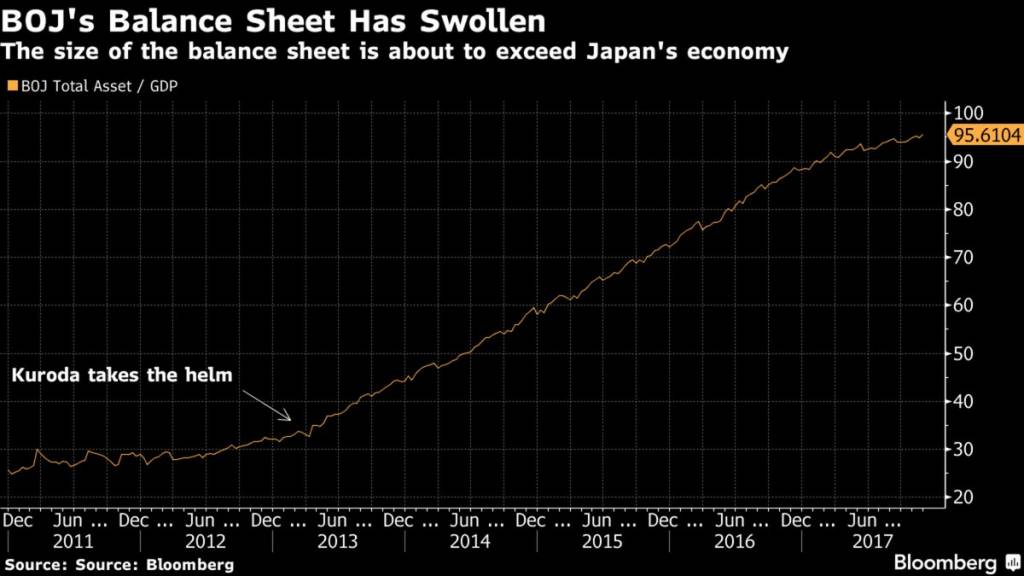

Op de bovenstaande grafiek, afkomstig van Bloomberg, is te zien dat sinds het jaar 2013 de balanspositie van de Japanse centrale bank in een rap tempo is toegenomen. Destijds bedroeg het balanstotaal nog slechts 30% van het Japanse bruto binnenlands product, maar op dit moment bedraagt dat ruim 95%. Met andere woorden is het balanstotaal van de Bank of Japan op dit moment bijna net zo groot als de Japanse economie zelf.

Maar, dat is nog niet eens het enige. Deze grafiek maakt namelijk ook pijnlijk duidelijk dat de stijging van het balanstotaal de afgelopen vijf jaar in een harder tempo is gegaan dan de toename van het Japanse bruto binnenlands product zelf. In simpelere woorden is te zeggen dat bij elke Yen groei er meerdere Yens neergelegd moesten worden door de Bank of Japan.

Uiteraard is dit een ongezonde situatie. Toch is Japan niet het enige land die hier mee te maken heeft. De huidige wereldeconomie is voor een groot deel afhankelijk van de geldinjecties van de centrale banken. De vraag is hoe de wereldeconomie presteert op het moment dat de monetaire steun volledig wegvalt.