JPMorgan Chase overtrof in het vierde kwartaal de verwachtingen voor omzet en aangepaste winst, dankzij betere prestaties in trading. Een eenmalige kostenpost van $2,2 miljard in verband met de overname van de Apple Card-leningen van Goldman Sachs drukte de nettowinst met 7%. Investment banking bleef achter bij de prognoses, terwijl equities en fixed income trading bovengemiddeld presteerden.

De resultaten laten zien dat JPMorgan profiteert van een gunstige marktomgeving met hogere handelsvolumes en stabiel consumentenkrediet.

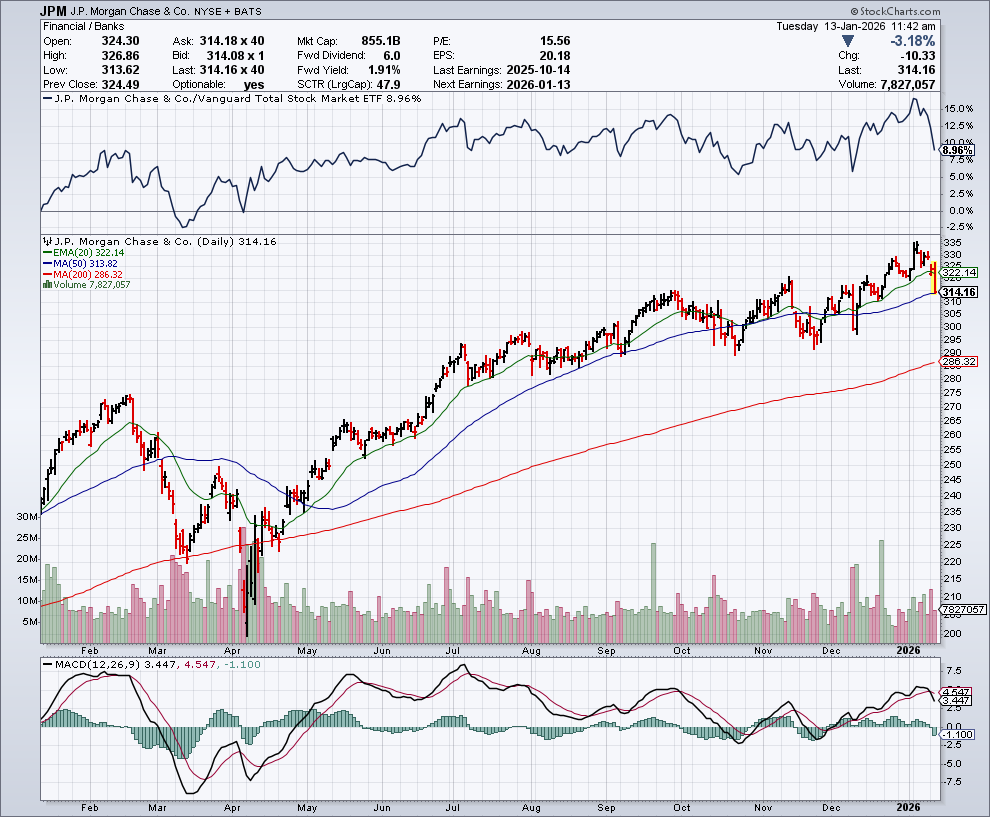

In de onderstaande grafiek zien we het koersverloop van JPMorgan, dat lager gleed doordat Trump dit weekend heeft opgeroepen om de rente op creditcards gedurende een jaar te beperken tot 10%:

Eenmalige kosten drukken winst licht

De overname van de Apple Card-leningen kostte de bank $2,2 miljard, waardoor de nettowinst daalde naar $13,03 miljard of $4,63 per aandeel.

Zonder deze kosten kwam de aangepaste winst uit op $5,23 per aandeel, boven de verwachtingen van analisten.

Tradinginkomsten waren sterk: equities trading steeg 40% tot $2,9 miljard en fixed income trading 7% tot $5,4 miljard.

Investment banking bleef achter met een daling van 5% tot $2,3 miljard aan fees, ongeveer $210 miljoen onder verwachting. Beleggers reageerden met een koersdaling van 3% in de ochtendhandel.

Voorzichtig optimisme voor 2026

CEO Jamie Dimon noemt de Amerikaanse economie veerkrachtig, maar waarschuwt voor risico’s zoals geopolitieke spanningen, inflatie en hoge activaprijzen. JPMorgan verwacht voor 2026 een net interest income van $103 miljard en aangepaste kosten van $105 miljard, afhankelijk van marktomstandigheden.

Bron: CNBC

Foto: iStock