Mizuho Securities heeft het koersdoel voor Coinbase verhoogd van $217 naar $267 vanwege een herstel in handelsvolumes in juli, ondanks een sterke daling in het tweede kwartaal. De analisten blijven neutraal over het aandeel en geven de voorkeur aan Robinhood vanwege bredere groeimogelijkheden. De verhoging is gebaseerd op positieve ontwikkelingen in juli, terwijl Coinbase in Q2 flinke tegenslagen kende.

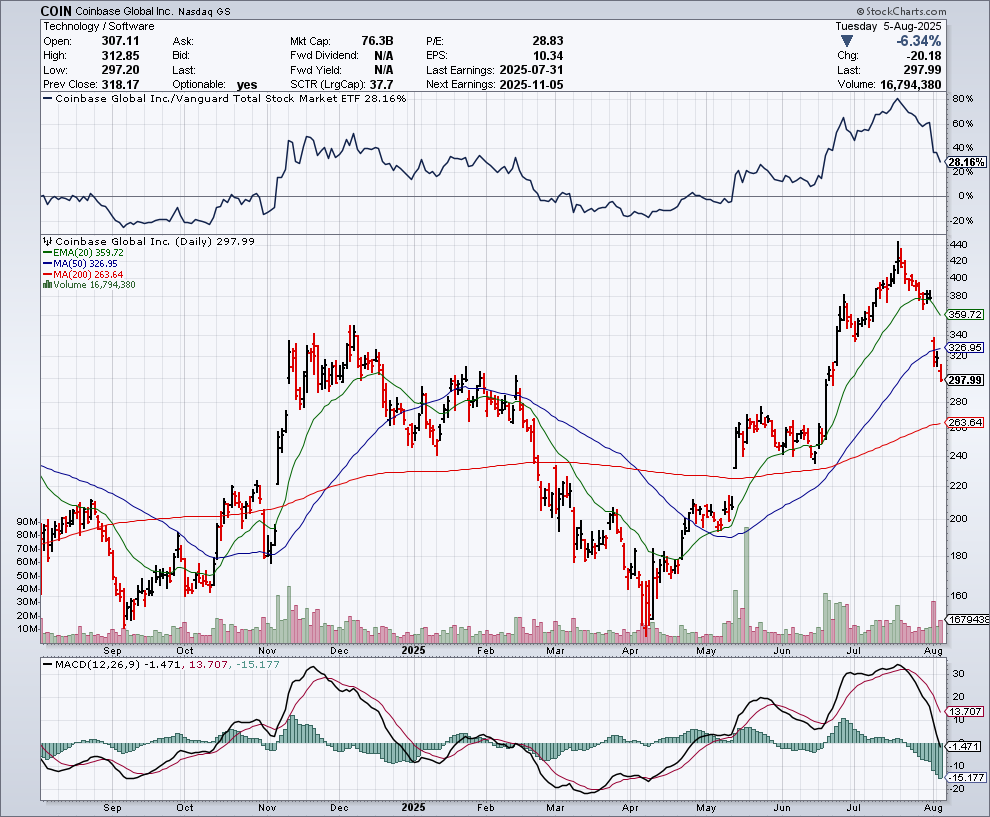

In de onderstaande grafiek zien we het koersverloop van Coinbase:

Herstel handelsvolume ondanks Q2-daling

Bron: The Block

Foto: iStock