Sinds volatiliteit een comeback maakte door de grote poort begin februari, zijn beleggers als de dood voor stijgende rentevoeten. De geschiedenis leert ons echter dat hogere rentevoeten geen aanleiding vormen voor een beurscrash, inflatie daarentegen is iets dat beleggers béter in het oog houden.

Het idee dat stijgende rentevoeten slecht zijn voor aandelen, is niet zo ver gezocht. De prijs van kapitaal stijgt, de consument kan minder lenen en financiële producten met een vast inkomen worden aantrekkelijker.

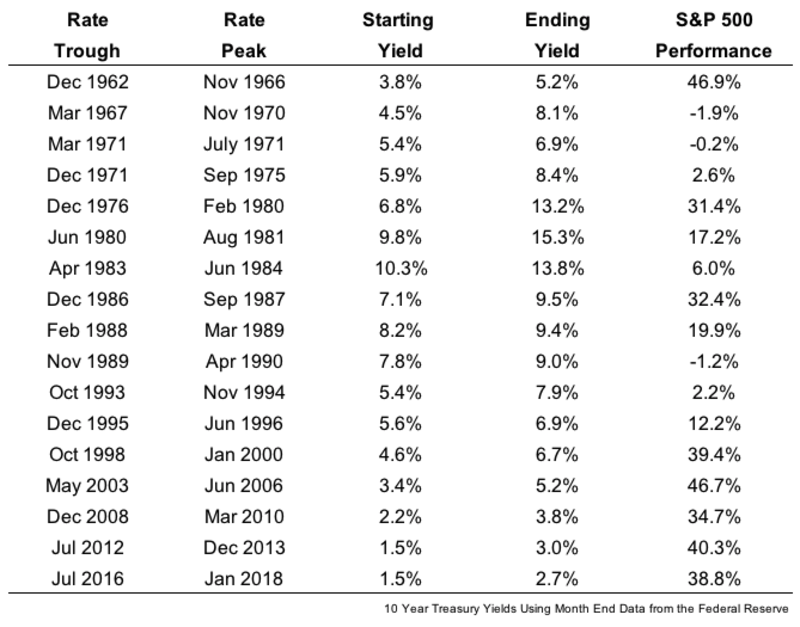

Sinds juli 2016 staat de Amerikaanse 10-jarige staatsobligatie 160 basispunten hoger. Sinds 1962 zijn er 17 periodes geweest waarin de US 10Y Treasury meer dan 100 basispunten hoger koerste. Gemiddeld genomen steeg de S&P 500 in deze periodes met 22%.

Slechts in 3 periodes tekende de S&P 500 voor een negatief scenario waarbij het maximale verlies minder dan 2% bedroeg.

Met andere woorden, de aandelenmarkt doet het behoorlijk goed in periodes waarin de rentevoeten stijgen, met winsten tot bijna 50%.

Inflatie boven 3% is dodelijk

Hoewel stijgende rentevoeten en inflatie samen kunnen gaan, moet dat niet altijd zo het geval zijn. Stijgende rentevoeten kunnen veroorzaakt worden door inflatie, maar het zijn 2 verschillende fenomenen op de financiële markten.

Inflatie is dan ook gevaarlijker dan stijgende rentevoeten.

Tussen 1928 en 2017 behaalde de S&P 500 een gemiddeld rendement van 16% wanneer inflatie onder 3% bleef. In de jaren dat inflatie boven 3% steeg, kon de S&P 500 maar een gemiddeld rendement van 6,5% per jaar op de mat leggen.

Een gelijkaardig patroon is te zien bij de evolutie van inflatie.

Wanneer inflatie lager was dan een jaar eerder, steeg de S&P 500 gemiddeld 18,3%. Wanneer inflatie hoger was dan een jaar eerder, steeg de S&P 500 slechts gemiddeld 5,6%.

Beleggers die een ommekeer op de markten vrezen, kunnen dan ook beter inflatie en de evolutie van inflatie in het oog houden dan de rentevoeten en de evolutie van de rentevoeten.

Brom: Bloomberg

Foto Credit: iStock