De oliemarkt staat al twee maanden in vuur en vlam. Als gevolg van het teruggekeerde overaanbod op de oliemarkt, heeft de olieprijs ruim 35% aan waarde moeten inleveren. Uiteraard zijn de olieaandelen ook keihard afgestraft. Maar, ten opzichte van de olieprijs zelf valt dat nog wel mee.

De OPEC-organisatie kwam afgelopen weekend opnieuw bijeen om afspraken te maken om de olieprijs verder te stimuleren. Dit kan uiteraard alleen gedaan worden met het terugdringen van de olieproductie. Saoedi-Arabië gaf al aan dat het bereid is om de oliekraan verder dicht te draaien.

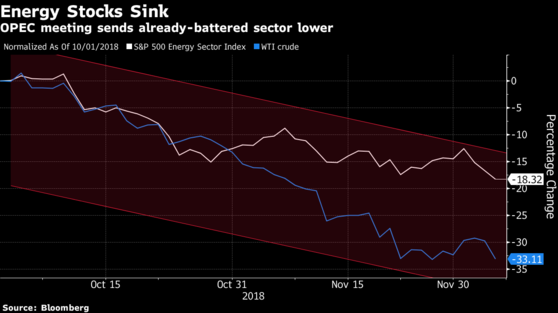

Analisten rekenen op een tijdige correctie bij de olieprijs

De vraag is alleen of er dan een einde komt aan het overaanbod op de oliemarkt. Op dit moment wordt er met een beschuldigende vinger richting de Amerikanen gewezen. Volgens bronnen is de Amerikaanse olieproductie namelijk op dit moment groter dan die van Rusland en Saoedi-Arabië. Als gevolg daarvan is de VS voor het eerst in bijna 75 jaar tijd weer een netto-exporteur, in plaats van een netto importeur, van olie geworden.

Het zou dus goed kunnen zijn dat de olieprijs nog wel een tijdje onder druk blijft staan. En dat kan grote gevolgen hebben voor olieaandelen. Zo is op de bovenstaande grafiek, afkomstig van Bloomberg, te zien dat de S&P 500 Energy Sector Index de afgelopen weken een minder harde daling heeft moeten incasseren dan de olieprijs zelf. En dat komt omdat de meeste analisten nog steeds rekenen op een ‘tijdige correctie’ bij de olieprijs. De vraag is of die veronderstelling en inschatting wel juist is.