Het komende Italiaanse referendum is zowel over de regering Renzi als over de constitutionele hervorming. Eerste minister Matteo Renzi treedt af als het wordt verworpen. Een neen-stem zou een periode van politieke instabiliteit kunnen inluiden en opportuniteiten op de markt met zich kunnen meebrengen, schrijft Legg Mason.

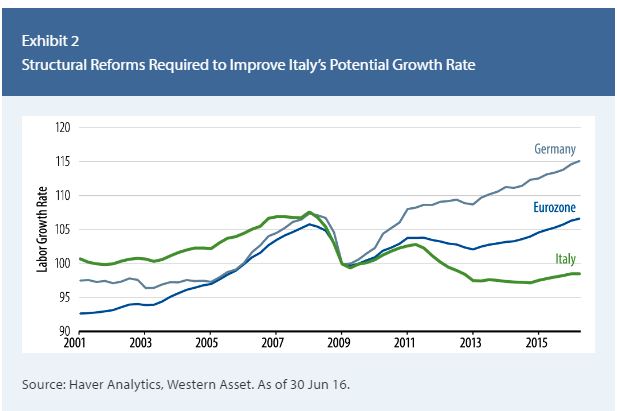

“Volgens ons zijn er drie factoren die het stemgedrag beïnvloeden: immigratie, groei en besparingen én de Italiaanse banksector. De instroom van immigranten heeft Renzi alvast op politiek vlak beschadigd, zoveel is duidelijk.” Daarnaast wil Renzi volgens de Amerikaanse beheerder structurele hervormingen doorvoeren om de chronisch lage productiviteit te verhogen. “Veel van de Italiaanse problemen vinden hun oorsprong immers hierin. Hij zou een mandaat dus wel kunnen gebruiken.”

De eerste minister streeft om dit te kunnen bewerkstellingen een laks begrotingsbeleid na maar de Europese Commissie wil net een strakkere begrotingspolitiek opleggen. “Dit debat zal waarschijnlijk verhevigen naarmate de datum voor het referendum nadert. Als er tekenen zijn dat de commissie wil toegeven, zal dit waarschijnlijk goed onthaald worden door de markten en door de Italiaanse kiezers, wat zal helpen om de stemmen naar een ‘ja’ te doen overhellen.”

De beleggers kijken ook weer eens met argusogen naar de gezondheid en kwetsbaarheid van het Italiaanse banksysteem. Legg Mason heeft er hoop in dat dat beleidsmakers buiten Italië er voor open staan om een oplossing te vinden die vermijdt dat privé-schuldeisers verliezen lijden. Vanuit krediet-oogpunt blijft Legg Mason wel onderwogen in de meeste Italiaanse banken.

Legg Mason: hou spread in de gaten

“We blijven geloven dat Italiaans staatspapier en zijn spread nog steeds waarde biedt en deze obligaties zijn dan ook nog altijd stevig verankerd in onze portefeuilles. Als er een neen-stem komt dan denken we dat de initiële marktreactie negatief zal zijn met hogere spreads (verschil tussen Duits en Italiaans papier) en een lagere euro tot gevolg.”

Legg Mason gelooft dat de spreads van Italiaanse overheidsobligaties hoe dan ook snel weer zullen verminderen door de aanhoudende aankopen van de Europese Centrale Bank. “We willen dan ook onze blootstelling verhogen van zodra de spread significant vergroot. En om de portefeuilles te beschermen tegen een neen kunnen beleggers gebruik maken van de huidige lage eurovolatiliteit om goedkoop geprijsde put-opties op de euro te kopen. De markt houdt vandaag iets te weinig rekening met een negatieve uitkomst van de stemming.”