Tijdens de afgelopen handelsweken is de beweeglijkheid weer wat opgelaaid. Toch is er nog steeds, relatief gezien, sprake van een lage beweeglijkheid. Maar, daar kan de komende tijd verandering in gaan komen. Beleggers moeten namelijk de komende jaren rekening houden met toenemende volatiliteit.

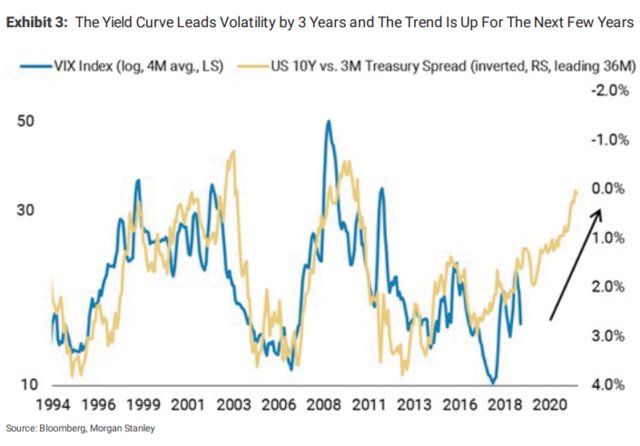

De analisten van zakenbank Morgan Stanley hebben een uitgebreid onderzoek verricht om vast te stellen of de bewegingen rondom de volatiliteitsindex te voorspellen zijn. En uit dit onderzoek is naar voren gekomen dat het verschil tussen de rente op een 10-jarige Amerikaanse staatsobligatie en de rente op een 3-maandelijkse Amerikaanse staatsobligatie gebruikt kan worden als maatstaf voor het voorspellen van de beweeglijkheid.

Financiële markten kunnen last krijgen van stijgende volatiliteit

Op de bovenstaande grafiek, afkomstig van Bloomberg, is te zien dat de lange rente op dit moment haast gelijk is aan de korte rente. Al enkele jaren is deze trend al gaande en volgens de analisten van Morgan Stanley betekent dat weinig goeds voor de financiële markten. Normaliter loopt deze indicator immers 36 maanden voor op de VIX-index. En gezien de trend van de afgelopen jaren moeten beleggers dus de komende drie jaar rekening houden met toenemende beweeglijkheid.

Eenzelfde trend was ook zichtbaar in het jaar 2007, toen de aandelenmarkten bezig waren aan de vorming van een stevige top. En we weten allemaal nog wel hoe het beurssprookje destijds is afgelopen.