Contraire beleggingen zijn onderdelen in de markt, waar de meeste beleggers hun neus bij optrekken. Die men massaal links laat liggen, of zelfs ronduit haat. Bij contraire beleggingen loont het om er geld te investeren, en vervolgens rustig af te wachten. Immers, het neerwaartse potentieel is beperkt – omdat alle negativiteit al in de koersen is verwerkt – en het opwaartse potentieel is enorm – er wordt geen rekening gehouden met positieve verrassingen.

Nu, let op, tegenwoordig lezen we wel vaker de term ‘contrair beleggen’. Het is als het ware zelfs een hype geworden, om te pas en te onpas te gebruiken in financiële media. Helaas wordt dan alles onder die noemer geschoven, terwijl in de huidige positieve markten er maar weinig contraire beleggingen te vinden zijn.

Gezien de meeste beursonderdelen stijgen, is nog amper iets gehaat.

Maar wie goed kijkt, snapt meteen wat een contraire belegging is. Voor ons vormt China vandaag de ultieme contraire belegging.

Iedereen heeft wel een mening over China, en die is bijna unaniem negatief:

- Afkoelende groei;

- Explosieve schulden;

- Bedenkelijke boekhouding;

- Communitische markt;

- Vastgoedbubbels;

- Fraude;

- …

Enfin, u snapt het plaatje. Over China valt er niet veel goeds te lezen. Dat is ook niet zo apart. De gevestigde ordes hebben hun pijlen gericht tegen China, en dus wordt alles uit de kast gehaald om het land in diskrediet te brengen.

Pas op, we gaan hier zeker niet beweren dat er van al deze stellingen niets aan is. Integendeel, net als de meeste landen, kampt ook China met grote problemen.

Maar we vinden de reactie disproportioneel groot.

En dat biedt kansen, voor contraire beleggers. Want zoals we eerder aangaven, zit al die negativiteit als reeds in de koersen verwerkt. Dat zien we vandaag bijzonder goed, aan de waardering van Chinese aandelen.

Ter vergelijking, de Chinese A-aandelen (>500 stuks) zijn de grootste aandelen op de lokale markt, maar de waardering komt niet in de buurt van de westerse tegenhangers.

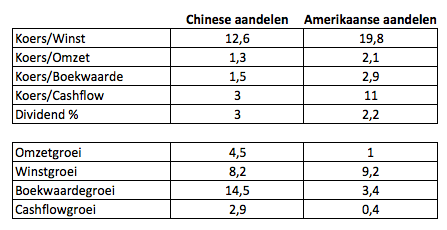

We hebben de vergelijkingen eens voor u opgezocht, en in een overzichtelijke tabel geplaatst.

Zoals u met eigen ogen kan zien, zijn Chinese aandelen in alle opzichten veel goedkoper dan Amerikaanse aandelen. Bovendien is het dividendrendement bijna 30% hoger. Double whammy!

Amerikaanse aandelen hebben nog één voordeel: een hogere winstgroei. Maar dit is met name gedreven door de extreem lage stand van de rente. Indien de rentecyclus in de VS doorzet, zal ook hier snel een eind aan komen.

Verder kunnen we stellen dat Chinese aandelen over de gehele lijn fors goedkoper zijn, én een groter groeiperspectief kunnen voorleggen. Met name dat laatste, gaat er bij de meeste beleggers vandaag niet in.

Toch zijn dit de feiten. We hebben heel wat financiële bronnen onderzocht, en allemaal komen ze tot dezelfde conclusie: China is spotgoedkoop.

En het verschil met andere goedkope landen, zoals Rusland, is dat China dit van nature niet hoeft te zijn. Als we een ‘reversion to the mean’ zouden loslaten op de Chinese beurs, dan moet deze in de komende jaren 16% beter doen dan het mondiale beursgemiddelde.

Meer nog, als we valutaschommelingen en dividendrendement in rekening nemen, dan zou het totale rendement van Chinese aandelen in de komende jaren met 30% beter moeten doen dan de rest van de wereld.

Dat zijn cijfers waar je toch wel even stil van wordt.

Geen enkel land ter wereld kan dit soort statistieken voorleggen. China is in staat om de komende 10 jaar de #1 op de beursvloer te worden.

Maar we blijven erop hameren: dat kan enkel, als u beschikt over veel geduld.

De goedkope waardering van Chinese aandelen houdt nu al enkele jaren aan, en contraire beleggers wachten nog altijd tevergeefs op de inhaalslag.

Helaas hoort dit ook bij contrair beleggen: kopen, en niet meer naar omkijken.

Er is slechts één methode die mogelijk nog beter werkt, en dat is proberen om de beste Chinese aandelen te kopen, die tegen de negatieve trend in toch alvast kunnen stijgen.