De Amerikaanse centrale bank besloot gisteren om de rentestand met 50 basispunten te verhogen. En dat was voor veel beleggers even wennen, want een dergelijke renteverhoging heeft voor het laatst 22 jaar geleden plaatsgevonden. Door de oplopende rente wordt het voor de Amerikanen steeds interessanter om terug te keren naar de veilige spaarrekening. Een belangrijke grafiek toont zelfs aan dat dividendaandelen vandaag de dag veelal ook niet meer zo interessant zijn.

De ervaren beleggers onder ons die weten dat het op de lange termijn van groot belang is om te beschikken over een goed gespreide portefeuille. Binnen zo’n portefeuille horen over het algemeen ook dividendaandelen thuis. Deze aandelen kunnen er immers voor zorgen dat er ook tijdens tegenvallende beurstijden rendement verdiend wordt. Dit rendement is in dat geval afkomstig uit de winstuitkeringen van de beursgenoteerde bedrijven die in de portefeuille zitten.

Zijn dividendaandelen nog interessant voor een investering?

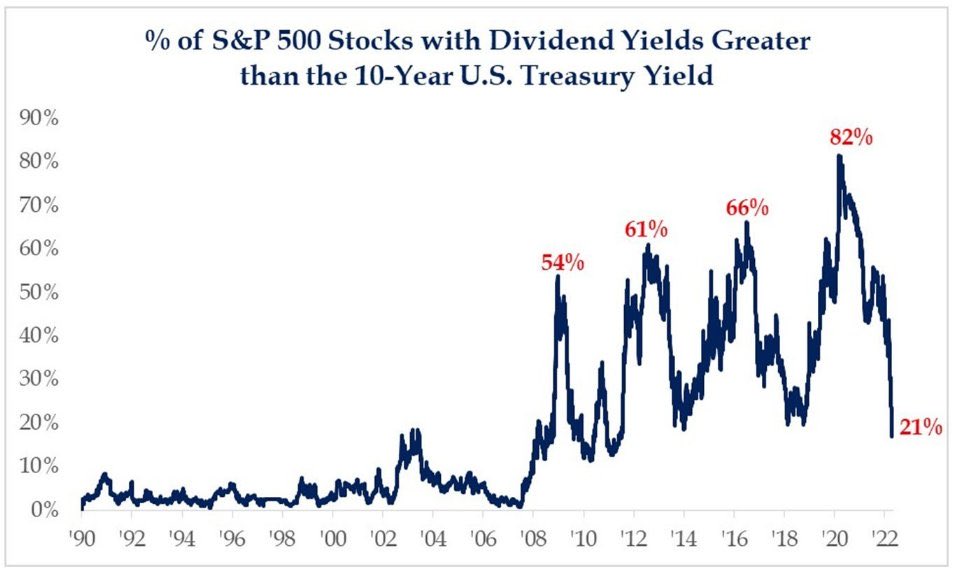

Ondanks het feit dat dividendaandelen onmisbaar zijn binnen een goed gespreide portefeuille, betekent dit niet dat het altijd verstandig is om in deze aandelen te investeren. Het dividendrendement dient immers afgezet te worden tegenover het rendement dat behaald kan worden op de spaarrekening of een 10-jarige staatsobligatie. Op de bovenstaande grafiek, afkomstig van Seth Golden, is te zien dat op dit moment slechts 21% van de beursgenoteerde bedrijven binnen de S&P 500 index een hoger dividend uitkeert dan de rente op een 10-jarige Amerikaanse staatsobligatie.

Op de grafiek is ook te zien dat een dergelijk laag percentage voor het laatst bereikt werd tijdens het jaar 2011. Niet veel later ging er een dalende periode voor de Amerikaanse rente van start en liep het dividendrendement bij de meeste beursgenoteerde bedrijven op. Maar, de vraag is of dat kantelpunt nu opnieuw binnen handbereik ligt. Gezien de monetaire ontwikkelingen lijkt de kans aanwezig dat de rentestanden nog veel verder oplopen. En dat terwijl bij steeds meer bedrijven de marges onder druk komen te staan en ze noodgedwongen moeten snijden in de uitgaven.