Afgelopen week verschenen er verontrustende cijfers over de Europese economie. Donderdag maakte Draghi bekend dat de ECB nog steeds op schema ligt om aan het einde van dit jaar het stimuleringspakket volledig af te bouwen. Daarnaast hoeven we nog lang niet te vrezen voor een rentestijging. Maar, kan de eurozone wel zonder de monetaire hulp van de Europese centrale bank?

Op dit moment loopt het economisch gezien niet echt lekker binnen de eurozone. De eurozone ondervindt nu al hinder van de aankomende Brexit en tevens maken steeds meer bedrijven zich zorgen over het handelsbeleid van Trump. Dat handelsbeleid vormt namelijk een bedreiging voor de vrije handel.

Eurozone heeft het economisch gezien erg zwaar

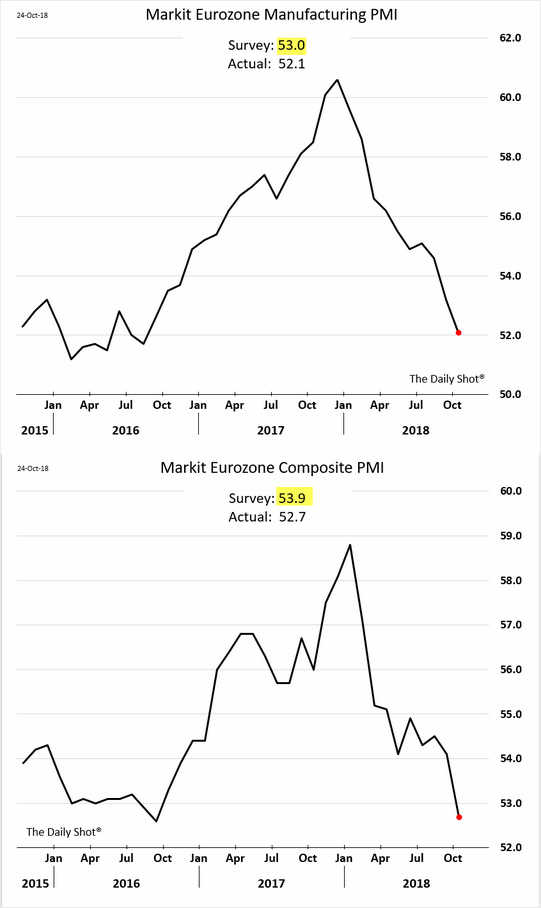

Een van de macrocijfers die er op dit moment dramatisch uitziet, is het Eurozone Composite PMI-cijfer. Dit macrocijfer laat de zakelijke trends zien in zowel de productie- als de dienstensector. Een notering boven de 50 impliceert groei, terwijl een notering onder de 50 wijst op krimp. In oktober kwam dit PMI-cijfer uit op een stand van 52,7. En dat was ver onder de verwachtingen van de economen. De gemiddelde econoom had immers gerekend op een daling tot 53,9. Ook de productie PMI-cijfers zagen er behoorlijk beroerd uit.

Op dit moment wordt de eurozone geconfronteerd met de langzaamste expansie in 25 maanden tijd. Nieuwe bestellingen daalde tevens naar het laagste niveau sinds augustus 2016. De nieuwe exportorders zijn op dit moment het zwakste sinds juni 2013 en tot slot vertraagt de banengroei binnen de eurozone.

Dit klinkt dus niet bepaald als een ideale situatie om een einde te maken aan het stimuleringspakket.