De Chinese economie is een van de weinige economieën die tijdens het jaar 2020 wist te groeien. Deze groei was beduidend lager dan de economische groei die er tijdens de voorbijgaande jaren bereikt werd, maar de prestatie was alsnog uitzonderlijk te noemen. Zeker wanneer je je beseft dat het coronavirus in China is ontstaan.

China ondervindt op dit moment nog maar weinig hinder van de coronacrisis. Begin 2020 was er sprake van een valse start, maar toen de Chinese overheid de ernst van de situatie doorkreeg, was de situatie kort daarna vrij goed weer onder controle.

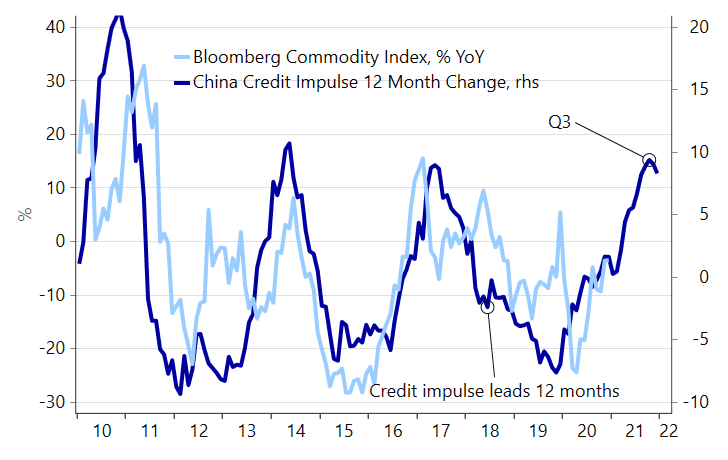

2021 kan het jaar van de commodities gaan worden

Op economisch gebied waren er ook lichtpuntjes te melden. Zo was er in 2020 sprake van een stevige kredietimpuls in China. In dit geval gaat het om de bedrijfsleningen die de Chinese banken verstrekken. Door het ruimhartige monetaire beleid kregen bedrijven veel sneller een lening dan voorheen.

Op de bovenstaande grafiek, afkomstig van Macrobond and Nordea, is te zien dat deze kredietimpuls goed nieuws kan betekenen voor commodities. Al meer dan 12 jaar is er sprake van een sterke correlatie tussen de Chinese kredietimpuls (als percentage van het BBP) en de prestatie van de Bloomberg Commodity Index. De Chinese kredietimpuls loopt normaliter 12 maanden vooruit op de Commodity Index. Wat dat betreft kan dit wel eens het jaar van de commodities gaan worden.

Wie vandaag laag wil kopen, moet NU in grondstoffen zitten.

Contrair beleggen is vandaag beleggen in grondstofaandelen. Dit onderdeel wordt door de massa uitgespuwd met uitzonderlijke lage waarderingen tot gevolg. De rally in goudmijnaandelen gemist? Of wil je het nog eens overdoen? Lees dan snel verder >>