Aan het einde van 2018 werd er veel gesproken over de zogenoemde ‘omgekeerde rentecurve’. Deze omgekeerde rentecurve vormde volgens sommige analisten een bedreiging voor de groei van de wereldeconomie. Tijdens de afgelopen maanden is lange rente weer opgelaaid en juist dat kan een bedreiging zijn voor de financiële markten.

Normaal gesproken is de rente op de kapitaalmarkt voor de korte termijn lager dan de rente voor de lange termijn. Dat is volkomen logisch, want bij de rente op de lange termijn zit er meer risico en onzekerheid in verwerkt. En uiteraard willen verstrekkers van vermogen dan een hogere vergoeding zien. Maar, aan het einde van 2018 stegen sommige Amerikaanse korte termijn rentes boven de lange termijn rentes uit. En dat had alles te maken met het monetaire beleid van de Fed.

De renteontwikkelingen voorspellen weinig goeds

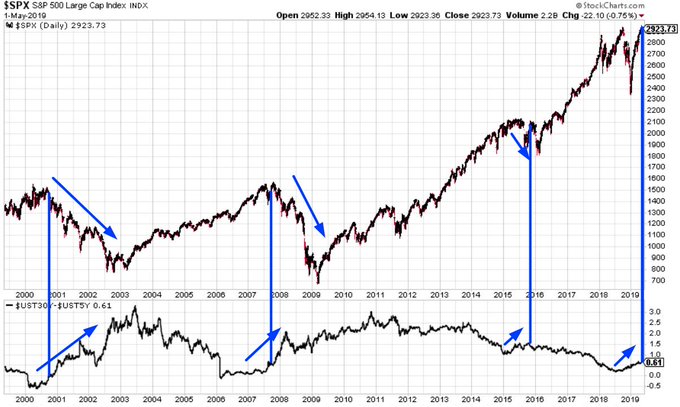

Maar, op de bovenstaande grafiek, afkomstig van Troy Bombardia, is te zien dat de lange rente weer in de lift zitten. Tijdens de afgelopen maanden is het verschil tussen de rente op de 30-jarige en de rente op de 5-jarige Amerikaanse staatsobligatie opgelopen met 0,4%. En daardoor lijkt er net ontkomen te worden aan het scenario van een ‘omgekeerde rentecurve’.

De voorgaande keren dat deze combinatie in zeven maanden tijd wist te stijgen met minstens 0,4%, was in september 2000, augustus 2007 en september 2015. Tijdens alle voorgaande keren werd Wall Street kort daarna geconfronteerd met een forse correctie. De meest recente keer, in september 2015, verliep nog het minst erg.

Moeten we nu opnieuw vrezen voor een beurscorrectie?