Analisten van Deutsche Bank sturen een stevige waarschuwing de wereld in voor obligatiebeleggers. Een zwakke economische groei, hogere inflatie en stagnerende productiviteit in de westerse landen zullen de obligatiebeleggers de komende decennia veel pijn doen.

Deutsche Bank verwacht een ommekeer in de 35-jarige stierenmarkt in obligaties tijdens een nieuwe economische cyclus. Dit keerpunt in de globale economie zal een perfecte storm creëren voor obligatiehouders: hogere inflatie terwijl de politiek de historisch hoge schuld wil wegwerken door middel van ‘haircuts’. De strategen van Deutsche Bank zien 2 mogelijke scenario’s.

Scenario 1: Het beste scenario

Obligatiehouders zullen langzaam de waarde van hun obligaties zien eroderen. Dit is verglijkbaar met de periode na de 2e Wereldoorlog. Op dat moment lagen de overheidsschulden ook zo hoog als vandaag. De daaropvolgende 35 jaar lag de groei van het bbp hoger dan de obligatierente. Zo werden obligaties langzaam steeds minder waard.

Scenario 2: De korte pijn

In plaats van een langdurige schuld afbouw kan het ook zijn dat een groot land (of meerdere) failliet gaan. De obligaties van dat land zullen een haircut krijgen en zal andere schulden in zijn val meesleuren, nationaal en internationaal. Deze kans is het grootste in Europa. In dit scenario is er geen stop meer achter de deur via de centrale bank. Er lijkt dan ook stilaan een grote verandering gaande op de obligatiemarkt. Het aantal overheidsobligaties met een negatieve rentevoet daalde al sterk de laatste weken.

The universe of government bonds trading with negative yield declines to $8.3tr, down from $10.0tr in early July

— zerohedge (@zerohedge) 10 september 2016

Niet alleen obligaties zijn overgewaardeerd

Afgelopen vrijdag steeg de Japanse 10-jarige rentevoet nog naar -0,025% ten opzichte van -0,06% woensdag en -0,30% in juli. De Duitse 10-jarige rente was zelfs even terug positief terwijl de 30-jarige rentevoet in de Verenigde Staten op het hoogste niveau sinds juni staat. Nog volgens de analisten van Deutsche Bank blijft het niet alleen bij obligaties.

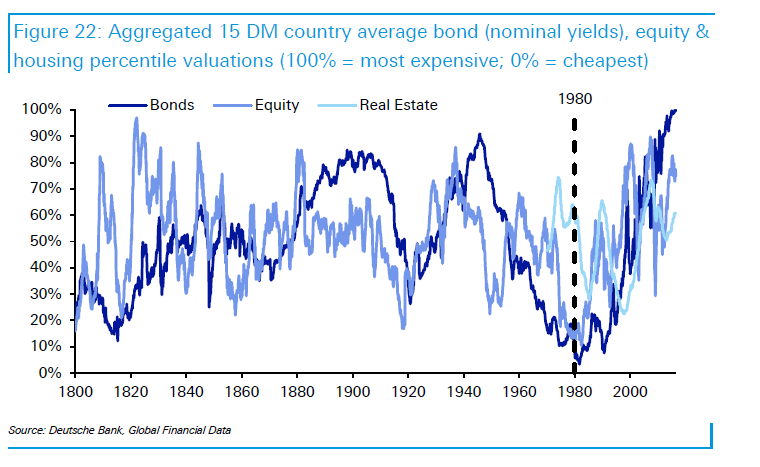

De waardering van activa in 15 westerse landen bereikt een cyclische piek die begon in de jaren ’80. De waardering voor obligaties, aandelen en vastgoed zijn aan de hoge kant ten opzicht van het nominale bbp.

De analisten verwachten de komende jaren een lager dan normale economische groei. Aandelen zullen beter presteren dan obligaties maar zullen toch ook onder hun historisch gemiddelde return blijven. In die omstandigheden zullen activa uit de reële economie de beste activa zijn, zoals grondstoffen.

Bron: Bloomberg

Wie vandaag laag wil kopen, moet NU in grondstoffen zitten.

Contrair beleggen is vandaag beleggen in grondstofaandelen. Dit onderdeel wordt door de massa uitgespuwd met uitzonderlijke lage waarderingen tot gevolg. De rally in goudmijnaandelen gemist? Of wil je het nog eens overdoen? Lees dan snel verder >>