Sinds de bodem van 2009 weten groeiaandelen al structureel beter te presteren dan waarde-aandelen. En dat is niet verwonderlijk, want in tijden van stijgende beurskoersen kiest het merendeel van de beleggers voor dit soort aandelen. De groeiaandelen zijn echter mogelijk te ver doorgeslagen.

Waardeaandelen zijn te omschrijven als aandelen van beursgenoteerde bedrijven die over het algemeen al een tijdje meedoen en in het verleden bewezen hebben dat zij ook in slechte tijden dividend kunnen uitkeren. Groeiaandelen daarentegen zijn aandelen van beursgenoteerde bedrijven waarbij de beurskoers met name gevoed wordt door hoge omzetverwachtingen (zoals de aandelen Netflix, Facebook en Tesla).

Winstcijfers zijn het grote probleem bij de groeiaandelen

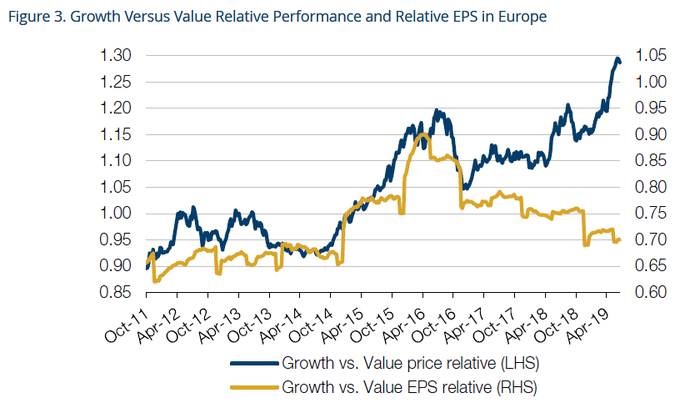

Op de bovenstaande grafiek, afkomstig van Movement Capital, is te zien dat groeiaandelen in de periode 2011-2016 een structureel betere prestatie wisten af te leveren dan waarde-aandelen. En dat was ook terecht, want de winstcijfers zagen er relatief gezien ook beter uit dan bij de waarde-aandelen het geval was.

Het probleem is dat vandaag de dag het plaatje er compleet anders uitziet. Sinds medio 2016 weten waarde-aandelen het, wat betreft winstcijfers, beter te doen dan groeiaandelen. Alleen is dat in de beurskoersen niet terug te zien. Tijdens de afgelopen jaren wisten de groeiaandelen op de beurs namelijk opnieuw beter te presteren dan waarde-aandelen. En de vraag is hoelang dat goed kan blijven gaan.

Spotgoedkoop groeibedrijf … nu nog onder 10 dollar

Een vergeten technologiebedrijf met opwaarts potentieel van bijna 100%.

GRATIS TIP: Het goedkoopste aandeel onder 10 dollar