De markten krijgen er maar geen genoeg van. Opnieuw werden beursrecords verpulverd. Enkele van de belangrijkste indices eindigden de week op absolute recordstanden. Er lijkt maar geen einde te komen aan deze rally. Toch is niet alles wat het lijkt. De huidige rally is ‘dun’. Daarmee bedoelen we dat de koopgolf vooral gestuwd wordt door weinig kopers. Als je kijkt naar het onderliggende volume, is er sprake van een absoluut minimum.

Nu kunnen zich twee scenario’s voltrekken:

- Of de rally gaat in z’n volgende versnelling omhoog, gestuwd door nieuwe kopers.

- Of de rally krijgt een deuk, door een tussentijdse correctie.

We schatten de kans nog altijd hoger in voor het tweede scenario, ergens in de loop van dit jaar. We vermoeden dat de Trump-rally nog wel even kan doorzetten, maar in de komende maanden, richting of rond de zomer, verwachten we de nodige weerstand op de beurs.

Maar zelfs dan voorzien we niet meer dan een tussentijdse correctie op de beurs. Even ‘schudden aan de boom’, zoals de experts het ook wel eens omschrijven.

Deze rally kan daarna nog wel enige tijd doorzetten.

De comeback van inflatie die niemand ziet

We hebben dit soort correcties al eens eerder gezien. Zoals onze hoofdanalist al afgelopen week in z’n column schreef, waren de correcties in 1987 en 1997 stevig, maar bleef de uiteindelijke schade beperkt, want de rally ging vervolgens gewoon door voor enkele jaren.

Een dergelijke scenario is ook vandaag een grote kanshebber. Waarom?

Simpel: inflatie komt terug, als een nieuwe storm die opsteekt.

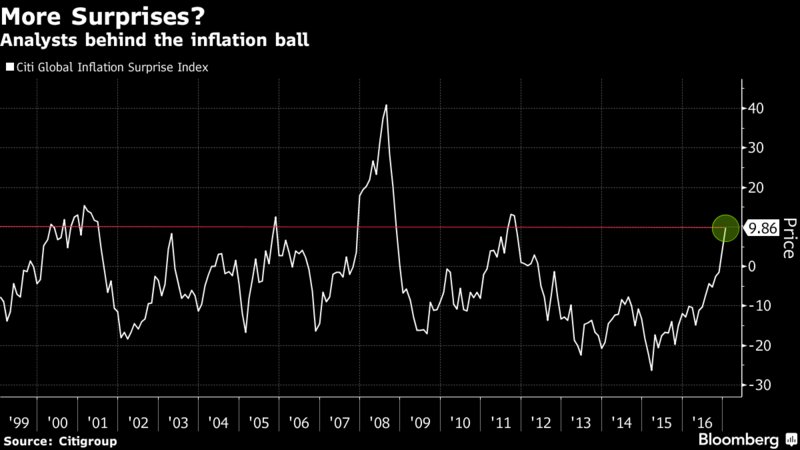

Dat is niet enkel onze overtuiging, maar de statistieken laten het zelf zien. Op de volgende grafiek ziet u de recente data van de CITI Global Inflation Surprise Index. Oftewel, de wereldwijde metingen van inflatie, versus de verwachtingen van economen en analisten.

U ziet dat de grafiek momenteel omhoog schiet, wat impliceert dat inflatie veel sneller oploopt dan waar de experts op rekenden. En dat is een fenomeen waar we hier al enige tijd op hameren.

Overal in de wereld begint inflatie snel op te lopen, terwijl de financiële markten nog steeds vrezen voor deflatie. Ze lopen dus achter de feiten aan…

Aandelen bieden de beste bescherming tegen inflatie

Maar de vrees voor deflatie kan plots omslaan in angst voor inflatie. Dit kan een schokgolf door deze ‘dunne’ markt sturen. Maar uiteindelijk is inflatie precies hetgeen wat deze markt nodig heeft.

Immers, autonome economische groei hoeven we in de komende jaren niet te verwachten. Het blijft trekken en sleuren vanuit de overheid. Ook Trump zal weer met de nodige stimuleringen moeten uitpakken om het bbp te stuwen.

Echter, als inflatie terugkeert in het systeem, kan dit de markt wel een extra duw in de rug geven. Immers, bedrijven floreren in een omgeving van bescheiden groei met een milde inflatie van 3 tot 5 procent.

Omzetten trekken aan, winsten lopen op en dividenden dikken aan. Een ideale omgeving voor de aandelenmarkten.

Pas wanneer inflatie te snel stijgt, boven de barrière van 5%, zullen bedrijven in moeilijkere vaarwater terecht komen. Daarna zullen grondstoffen het stokje van aandelen compleet overnemen.

Echter, in deze fase van de cyclus zijn ook aandelen ‘bon ton’ voor beleggers. We blijven daarom vasthouden aan ons concept: niet of-of, maar en-en. Vergeet ook niet een belangrijke component aandelen in je portefeuille.

Technologieaandelen en Groeimarkten floreren in de economisch klimaat

Nu roepen sommige beleggers: “Jullie blazen warm en koud over aandelen”. Maar dan hebben die beleggers niet goed naar onze aanpak geluisterd.

Op de eerste plaats staan we voor een stevige blootstelling aan de aandelenmarkten, maar we kiezen daarbij ook voor een specifieke strategie. We kiezen voor de winnaars en de achterblijvers. Concreet: we gaan voor technologie en groeimarkten.

Deze aandelen presteren immers optimaal in een klimaat van bescheiden economische groei met een oplopende inflatie. Dat zagen we ook al voor de crisis van 2008, toen we in een vergelijkbaar economisch klimaat zaten.

Zowel technologiebedrijven als aandelen uit de groeimarkten scheerden hoge toppen. We zien dit gegeven ook nu weer ontstaan.

5 redenen om aandelen uit groeilanden te kopen

- De waardering van de aandelen uit groeilanden bedraagt slechts de helft van de S&P 500

- Voor het eerst in 5 jaar doen de aandelen uit de groeilanden het beter dan de S&P 500

- Grote beleggers durven ondertussen weer te investeren in Aziatische aandelen

- De economische groei is er hoger en de schuldengraad is lager

- Aandelen uit groeilanden zijn een van de weinige vluchtroutes bij een nieuwe crisis

Wacht géén dag langer om aandelen uit groeilanden te kopen: LEES MEER